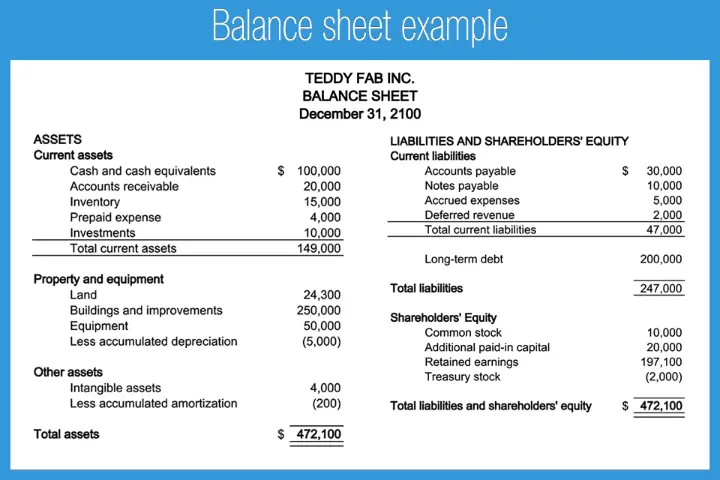

资产负债表

资产负债表 反映了企业在特定时点的财务状况。它展示了 企业的资产 、负债以及所有者投入的资本价值。

一份典型的资产负债表由三个主要部分组成:

- 资产 — 企业拥有的资源,例如现金、库存和设备

- 负债 — 如贷款、应付账款及其他债务等财务义务

- 权益 — 所有者对企业的投资扣除负债后的净值

通过分析 资产负债表 ,企业主可以评估公司是否拥有足够的资产来覆盖其负债,并确定企业的整体财务稳定性。

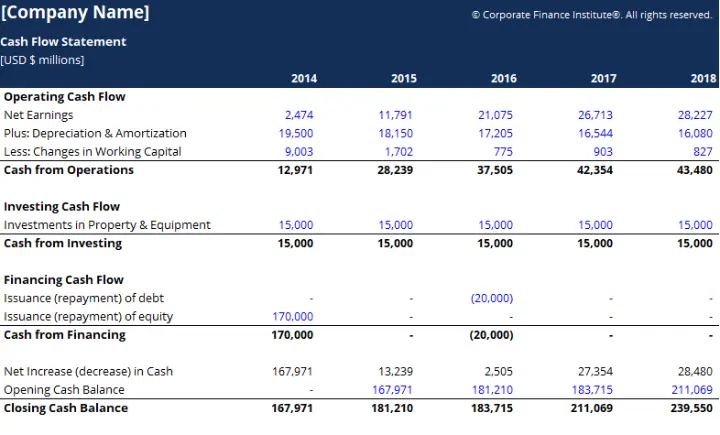

现金流量表

现金流量表追踪特定时期内现金在企业中的流入与流出情况。该报表有助于中小企业了解自身是否具备足够的流动性来维持日常运营。

现金流量表通常分为三类:

- 经营活动 — 来自核心业务运营(如销售和费用)产生的现金

- 投资活动 — 用于购买或出售资产(如设备或房产)的现金支出

- 融资活动 — 与贷款、投资或股息支付相关的现金

即使企业账面盈利,糟糕的现金流管理仍可能引发财务困境。因此,监控现金流有助于中小企业确保能够履行短期财务义务。

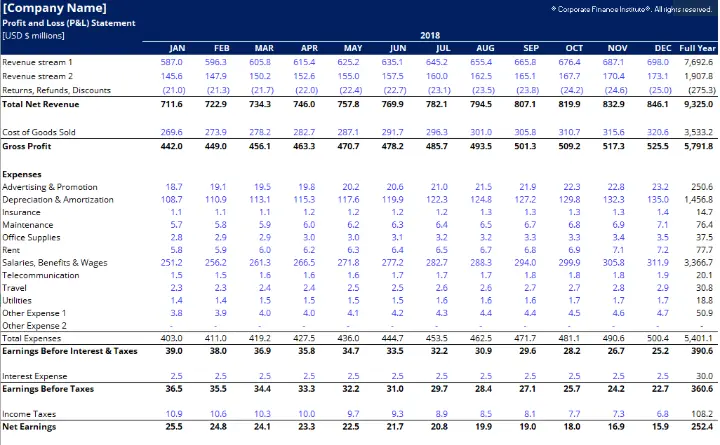

损益表

损益表,亦称利润表,概括了企业在特定时期内的收入、支出及整体盈利状况。

本财务报表显示:

- 经营活动产生的收入

- 生产商品或服务相关的成本

- 运营费用,如薪资、租金和水电费

- 本期 最终净利润 或净亏损

本期最终净利润或净亏损本报表的主要目的是判断企业是否盈利。即使收入较高的公司,若支出过高仍可能出现亏损,因此监控损益表对财务决策至关重要。

中小企业主必须了解的 关键财务报表