前言:为何审计豁免至关重要

新审计豁免标准旨在减轻微型和小型私人公司的财务负担,同时确保财务透明度。这些标准将于2025年至2027年分阶段实施,为符合条件的公司提供更清晰的豁免门槛。

现行审计豁免标准

私人公司目前可以根据以下类别申请审计豁免:

- 休眠公司

- 自注册以来一直休眠的公司。

- 当前及上一财年均休眠的公司。

- 零收入公司

- 当前及过去两个财年的收入均为RM0。

- 总资产不超过RM300,000。

- 符合门槛的公司

- 收入不超过RM100,000。

- 总资产不超过RM300,000。

- 员工人数不超过5人。

2025年起的新审计豁免标准

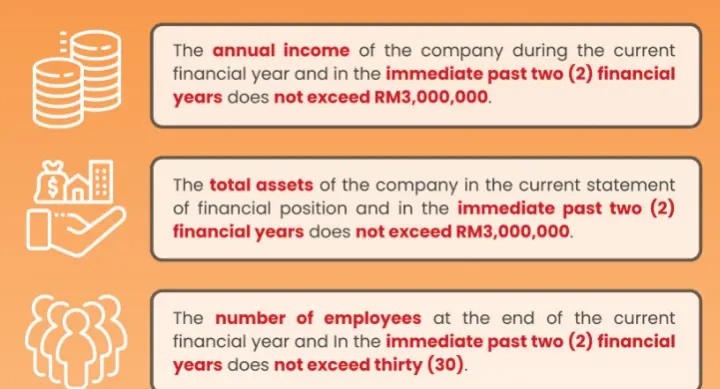

从2025年开始,公司需满足以下三项条件中的至少两项才能符合审计豁免资格:

- 年度收入

- 当前及过去两个财年的收入不超过RM3,000,000。

- 总资产

- 当前及过去两个财年的总资产不超过RM3,000,000。

- 员工人数

- 当前及过去两个财年末的员工人数不超过30人。

分阶段实施时间表

2025年(第一阶段)

- 门槛:

- 收入:RM1,000,000。

- 资产:RM1,000,000。

- 员工人数:10人。

- **财务期间:**2025年1月1日至2025年12月31日。

- **申报年份:**从2026年1月1日起。

2026年(第二阶段)

- 门槛:

- 收入:RM2,000,000。

- 资产:RM2,000,000。

- 员工人数:20人。

- **财务期间:**2026年1月1日至2026年12月31日。

- **申报年份:**从2027年1月1日起。

2027年(第三阶段)

- 门槛:

- 收入:RM3,000,000。

- 资产:RM3,000,000。

- 员工人数:30人。

- **财务期间:**2027年1月1日起。

- **申报年份:**从2028年1月1日起。

其他条件与限制

- 仍可豁免的公司:

- 自注册以来休眠的公司。

- 当前及上一财年均休眠的公司。

- 不符合豁免条件的公司:

- 根据《2016年公司法》第260条选择特殊身份的豁免私人公司。

- 公共公司或公共公司子公司。

- 外资公司。

如果公司不再符合豁免资格,从失去资格的财年起需遵守审计要求。

马来西亚公司新审计豁免标准:您需要了解的内容